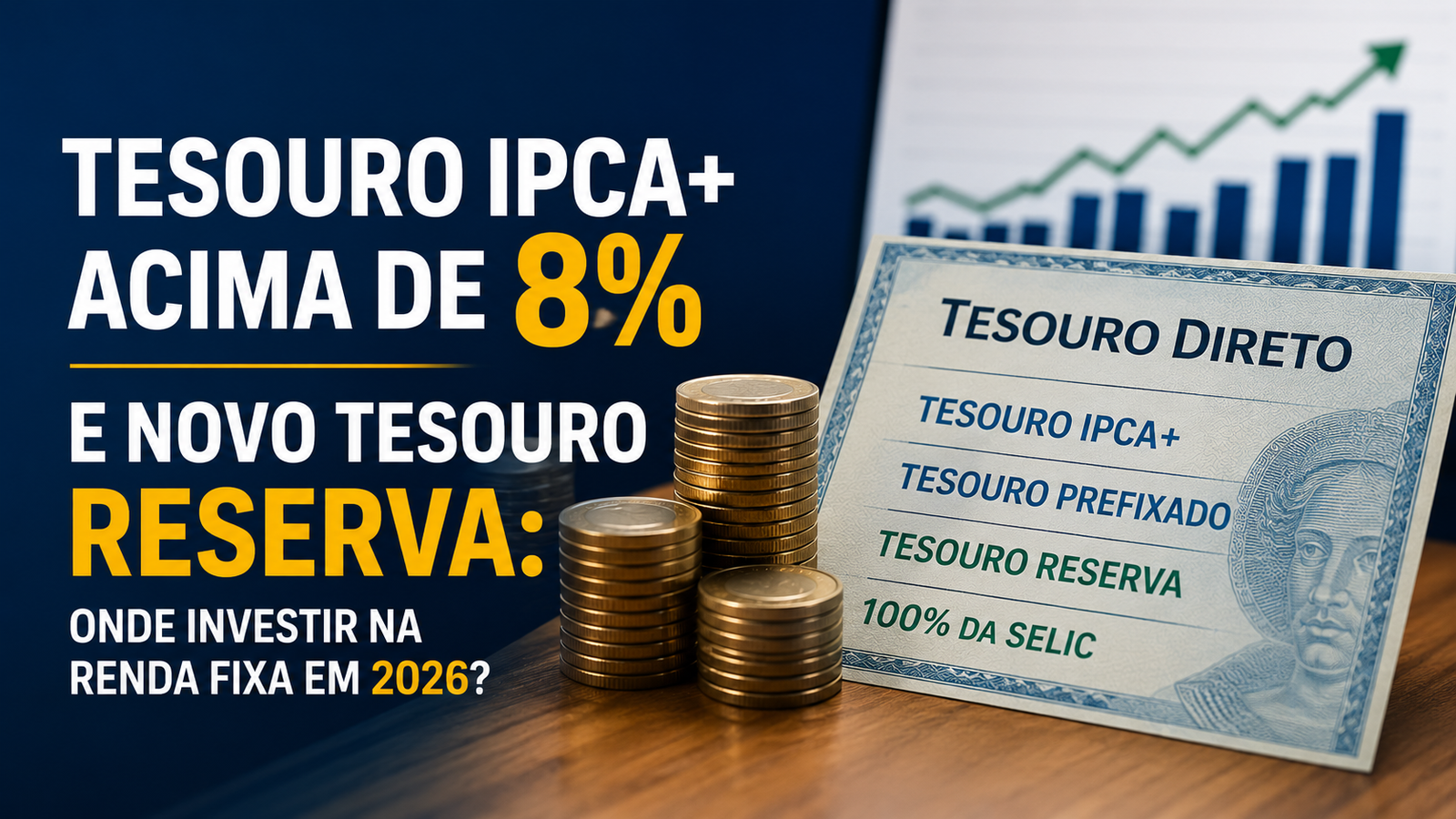

Tesouro IPCA+ acima de 8% e Novo Tesouro Reserva: Onde Investir na Renda Fixa em 2026?

A renda fixa voltou a ocupar o centro das atenções em 2026. Com a Selic ainda em patamar elevado, títulos públicos pagando juros reais acima da inflação e novas opções de liquidez surgindo no Tesouro Direto, muitos investidores estão se perguntando: afinal, onde vale a pena investir agora?

A resposta depende do objetivo do dinheiro. Não existe um único título perfeito para tudo. O melhor investimento para reserva de emergência pode não ser o melhor para aposentadoria. O melhor título para quem quer segurança pode não ser o ideal para quem busca ganho com marcação a mercado. E o investimento que parece excelente hoje pode gerar prejuízo temporário se for vendido antes do vencimento.

Neste artigo, vamos analisar o cenário da renda fixa em 2026, o impacto do Tesouro IPCA+ pagando acima de 8% ao ano, o lançamento do Tesouro Reserva, os prefixados próximos de 15% ao ano e como a marcação a mercado pode ser usada de forma estratégica.

Atenção: este conteúdo é educativo e não representa recomendação individual de investimento. Antes de investir, avalie seu perfil, seus objetivos e, se necessário, procure orientação profissional.

O cenário econômico e a “janela de ouro” da renda fixa

O Brasil entrou em 2026 ainda com juros altos. Em junho de 2026, o Banco Central reduziu a Selic para 14,25% ao ano, em mais um corte de 0,25 ponto percentual, mas manteve um tom de cautela diante das incertezas sobre inflação e cenário fiscal.

Esse ambiente cria uma situação muito interessante para a renda fixa. Quando a taxa básica de juros está elevada, os títulos públicos e privados tendem a oferecer retornos maiores. Isso beneficia principalmente quem busca segurança, previsibilidade e rendimento acima da poupança.

O grande destaque do momento é o Tesouro IPCA+. Em junho de 2026, alguns títulos voltaram a oferecer juros reais acima de 8% ao ano, ou seja, IPCA mais uma taxa fixa superior a 8%. Notícias recentes apontaram o Tesouro IPCA+ 2032 pagando cerca de 8,56% ao ano acima da inflação, enquanto outros vencimentos também passaram a oferecer taxas muito atrativas.

Na prática, isso significa que o investidor consegue contratar uma rentabilidade composta por duas partes: a inflação medida pelo IPCA e uma taxa fixa adicional. Por exemplo, um título IPCA+ 8% ao ano não promete apenas 8% ao ano. Ele promete a inflação do período mais 8% ao ano, caso o investidor carregue o papel até o vencimento.

Essa é uma diferença muito importante. Em momentos de inflação elevada, o IPCA+ protege o poder de compra. Em momentos de inflação controlada, a taxa real travada continua sendo relevante. Por isso, muitos investidores enxergam esses momentos como uma possível “janela de ouro” da renda fixa.

Mas essa janela não é igual para todos. Quem tem dinheiro para objetivos de longo prazo pode se beneficiar de títulos IPCA+ mais longos. Já quem precisa de liquidez rápida deve tomar cuidado, porque títulos longos oscilam bastante no preço antes do vencimento.

A regra principal é simples: dinheiro de curto prazo precisa de liquidez e baixa volatilidade. Dinheiro de médio e longo prazo pode buscar rentabilidade maior, desde que o investidor aceite oscilações no caminho.

Em 2026, a renda fixa oferece oportunidades interessantes em três grandes frentes: Tesouro Reserva para liquidez, Tesouro IPCA+ para proteção contra inflação e prefixados para quem acredita em queda futura dos juros.

Tesouro Reserva: A revolução da liquidez 24/7 para sua reserva

Uma das grandes novidades de 2026 é o Tesouro Reserva. O produto foi lançado pela Secretaria do Tesouro Nacional, B3 e Banco do Brasil com a proposta de permitir aplicações e resgates praticamente 24 horas por dia, 7 dias por semana.

O Tesouro Reserva foi criado com foco em reserva de emergência. Ele rende 100% da Selic, permite começar com apenas R$ 1 e tem a segurança do Tesouro Direto. Segundo o Tesouro, o produto busca oferecer simplicidade, segurança e acesso imediato ao dinheiro.

A grande diferença em relação ao Tesouro Selic tradicional está na experiência de liquidez. Enquanto o Tesouro Direto tradicional possui horários específicos de negociação, o Tesouro Reserva foi pensado para permitir resgate a qualquer momento, inclusive à noite, fins de semana e feriados, com uma breve indisponibilidade diária informada pelo próprio Tesouro.

Outro ponto importante é que o Tesouro Nacional informou que o Tesouro Reserva não terá marcação a mercado, reduzindo o risco de oscilações no valor do investimento em momentos de maior volatilidade.

Isso faz muita diferença para quem está montando uma reserva de emergência. Afinal, reserva de emergência não deve ser usada para especulação. Ela precisa estar disponível quando surgir um imprevisto: problema de saúde, perda de renda, conserto urgente, viagem inesperada ou qualquer situação que exija dinheiro rápido.

O Tesouro Reserva também tem aplicação mínima de R$ 1 e limite de até R$ 500 mil por investidor ao mês, sem restrição para resgates, conforme divulgado pelo Tesouro Nacional.

Na tributação, ele segue a regra dos demais títulos do Tesouro Direto: Imposto de Renda apenas sobre os rendimentos no resgate ou vencimento, com tabela regressiva, e possibilidade de IOF em resgates feitos em até 30 dias.

Para quem está começando, o Tesouro Reserva pode ser uma porta de entrada excelente. Ele une rendimento atrelado à Selic, baixo valor inicial e acesso rápido ao dinheiro. No momento do lançamento, a aplicação estava disponível pelo Banco do Brasil, com outras instituições em fase de testes ou futura disponibilização.

Mas atenção: o Tesouro Reserva não deve ser confundido com investimento para enriquecer rapidamente. Ele é uma ferramenta de organização financeira. Sua função principal é proteger o investidor de imprevistos e evitar que ele precise recorrer a empréstimos caros.

Uma boa estratégia seria separar a carteira em camadas. A primeira camada é a reserva de emergência, que pode estar no Tesouro Reserva. A segunda camada é o dinheiro de médio prazo, que pode buscar CDBs, LCIs, LCAs ou Tesouro Selic. A terceira camada é o longo prazo, onde entram IPCA+ e prefixados com mais risco de oscilação.

Vale a pena travar juros prefixados perto de 15% ao ano?

Os títulos prefixados também voltaram ao radar. Em 2026, com a curva de juros pressionada, alguns papéis do Tesouro Prefixado chegaram perto de 15% ao ano, segundo dados acompanhados pelo mercado financeiro. Notícias recentes mostraram o Tesouro Prefixado 2029 pagando próximo de 14,77% ao ano em determinados momentos de junho.

O Tesouro Prefixado funciona de forma diferente do Tesouro IPCA+. Nele, a rentabilidade é definida no momento da compra. Se você compra um título prefixado a 14% ao ano e leva até o vencimento, receberá exatamente essa taxa contratada, descontados impostos e taxas aplicáveis.

A grande vantagem do prefixado é a previsibilidade. Você sabe quanto irá receber no vencimento. Isso pode ser muito interessante quando os juros estão altos e existe expectativa de queda da Selic no futuro.

Por outro lado, o risco está justamente nessa escolha. Se a inflação subir muito ou os juros continuarem elevados por mais tempo do que o esperado, o prefixado pode perder atratividade. Além disso, se o investidor vender antes do vencimento, o preço do título pode oscilar bastante por causa da marcação a mercado.

De forma simples: quando os juros futuros caem, os títulos prefixados antigos, que pagam taxas maiores, tendem a valorizar. Quando os juros futuros sobem, esses títulos tendem a desvalorizar.

Por isso, travar juros perto de 15% ao ano pode ser uma boa estratégia para quem acredita que a Selic e os juros futuros vão cair nos próximos anos. Mas não é uma decisão sem risco. O investidor precisa estar disposto a carregar o título até o vencimento ou aceitar oscilações no caminho.

Para objetivos com data definida, como comprar um carro em 2029 ou pagar um curso em 2030, o prefixado pode fazer sentido se o vencimento do título estiver alinhado com o prazo do objetivo. Já para reserva de emergência, ele não é indicado, porque pode gerar perdas se for vendido em um momento ruim.

Outro cuidado é não concentrar tudo em prefixados. Mesmo com taxas altas, o ideal é diversificar. Uma carteira equilibrada pode combinar Tesouro Reserva, Tesouro Selic, IPCA+, prefixados e produtos bancários de boa qualidade, sempre respeitando o prazo e o perfil do investidor.

Como usar a marcação a mercado para turbinar seus ganhos

A marcação a mercado é um dos conceitos mais importantes da renda fixa. Muita gente acha que renda fixa significa preço fixo todos os dias, mas não é bem assim.

Quando você compra um título do Tesouro Direto, o valor dele pode subir ou cair diariamente antes do vencimento. Essa oscilação acontece porque o mercado ajusta o preço dos títulos conforme as taxas de juros mudam.

Se você levar o título até o vencimento, receberá a rentabilidade contratada. Mas se vender antes, receberá o preço de mercado daquele dia. Esse preço pode estar acima ou abaixo do valor investido.

A marcação a mercado pode ser usada de duas formas: como risco ou como oportunidade.

Ela é risco quando o investidor compra um título longo sem entender que o preço pode cair no curto prazo. Isso acontece muito com Tesouro IPCA+ de vencimento longo. O investidor vê IPCA+ 8% ao ano, compra achando que não haverá oscilação e se assusta quando o saldo aparece negativo alguns dias ou semanas depois.

Mas ela também pode ser oportunidade. Se você compra um título IPCA+ ou prefixado quando as taxas estão muito altas e, depois, as taxas caem, o preço do seu título pode subir bastante. Nesse caso, o investidor pode vender antes do vencimento e realizar um ganho maior do que teria em um período normal.

Exemplo: imagine que você comprou um Tesouro IPCA+ pagando IPCA + 8% ao ano. Depois de alguns meses, as taxas caem para IPCA + 6,5% ao ano. O seu título antigo, que paga mais, passa a valer mais no mercado. Essa valorização pode gerar lucro antes do vencimento.

O mesmo vale para prefixados. Um título comprado a 15% ao ano pode valorizar se o mercado passar a negociar títulos semelhantes a 12% ou 13% ao ano. Isso acontece porque o papel antigo ficou mais atrativo.

No entanto, essa estratégia exige conhecimento, paciência e controle emocional. Não é recomendável comprar títulos longos apenas tentando acertar o movimento dos juros. O mercado pode ir contra sua expectativa. As taxas podem subir ainda mais, e o título pode desvalorizar antes de valorizar.

Uma forma mais segura de usar a marcação a mercado é comprar títulos que já façam sentido para o seu objetivo. Assim, se surgir uma oportunidade de venda antecipada com lucro, você pode aproveitar. Mas se a oportunidade não aparecer, você carrega até o vencimento e recebe a rentabilidade contratada.

A marcação a mercado também reforça a importância da separação por objetivos. O dinheiro da reserva de emergência deve ficar em produtos líquidos e estáveis, como Tesouro Reserva ou alternativas conservadoras. O dinheiro de longo prazo pode aceitar mais volatilidade em busca de retorno maior.

Em 2026, com Tesouro IPCA+ pagando taxas reais elevadas e prefixados próximos de patamares historicamente atrativos, a marcação a mercado pode se tornar uma ferramenta poderosa. Mas ela deve ser usada com estratégia, não com ansiedade.

Então, onde investir na renda fixa em 2026?

A resposta mais inteligente é: depende do prazo do seu dinheiro.

Para reserva de emergência, o Tesouro Reserva aparece como uma alternativa muito interessante. Ele rende 100% da Selic, permite aplicação a partir de R$ 1 e foi criado justamente para quem precisa de liquidez e segurança.

Para objetivos de longo prazo, o Tesouro IPCA+ acima de 8% ao ano pode ser uma oportunidade rara. Ele protege contra a inflação e ainda entrega uma taxa real elevada, desde que o investidor carregue o título até o vencimento.

Para quem acredita na queda dos juros, o Tesouro Prefixado perto de 15% ao ano pode ser uma aposta interessante. Mas é preciso entender que ele traz risco de marcação a mercado e pode perder atratividade se a inflação ou os juros ficarem altos por mais tempo.

Para quem quer aproveitar possíveis ganhos antes do vencimento, IPCA+ e prefixados podem ser usados com estratégia. Porém, o investidor precisa acompanhar o mercado e entender que o preço dos títulos pode oscilar bastante.

Uma carteira equilibrada em 2026 poderia seguir esta lógica:

Reserva de emergência: Tesouro Reserva ou produtos com liquidez diária.

Curto prazo: Tesouro Selic, CDBs com liquidez diária ou fundos conservadores de baixo custo.

Médio prazo: CDBs, LCIs, LCAs e títulos públicos com vencimentos compatíveis com o objetivo.

Longo prazo: Tesouro IPCA+ e, em menor proporção, prefixados.

A renda fixa em 2026 está oferecendo oportunidades que não aparecem todos os anos. Mas o maior erro seria investir apenas olhando a taxa. Taxa alta chama atenção, mas prazo, liquidez, tributação, risco e objetivo são tão importantes quanto a rentabilidade.

O investidor que entende isso consegue aproveitar melhor o momento. Ele monta sua reserva com segurança, protege seu poder de compra com IPCA+, avalia prefixados com cuidado e usa a marcação a mercado como ferramenta estratégica.

No fim, a pergunta não deve ser apenas “qual título rende mais?”. A pergunta certa é: “qual título combina melhor com o objetivo deste dinheiro?”.

Essa mudança de mentalidade é o que separa o investidor que apenas corre atrás da maior taxa daquele que constrói patrimônio com inteligência, segurança e visão de longo prazo.